老後破産する人が結構な人数になると不安を煽るようなニュースやゴシップが溢れています。

しかし、現在の日本ではまだ年金は破綻していないのになぜ、老後破産が起きてしまうのでしょうか?

定年後に起きる悲惨な老後破産を防ぐにはその原因を知ることがとても重要です。

そして原因がわかれば、対策を考える事で老後破産を防ぐ事が出来るのです

老後破産が起きる理由とは?

老後の定義は、「定年退職後の人生」だと私は思っています。

多分、あなたの考えも同じだと思います。

正社員時代の収入と定年後の収入に“差”が発生することで生活が困窮してしまうのが『老後破産』を招いてしまうのです。

収入<出費 つまり、入ってくるお金より出て行くお金の方が多い。

なぜなら、定年後は「今までと同じ収入が保障されていない」からです。

収入の減少率最大で60%

定年後の収入原資は「仕事」からと言う人が多いと思います。

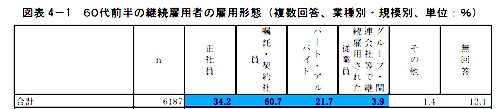

定年後の雇用形態として

画像出典先:独立行政法人 労働政策研究・研修機構「高年齢者の雇用に関する調査」

レポートから一部抜粋(複数回答)

『年齢:60〜64際以下』

「雇用形態」

・ 正社員・・・34.2%

・ 嘱託・契約社員・・・60.7%

・ パート・アルバイト・・・21.7%

「仕事内容」

・ 定年前(60 歳頃)とまったく同じ仕事・・・39.5%

・ 定年前(60 歳頃)と同じ仕事であるが、責任の重さが変わる・・・40.5%

「賃金」

・ 60以上70未満・・・18.3%

・ 70以上80未満・・・16.4%

・ 80以上90未満・・・11.4%

(60歳直前の収入水準を100とした場合)

再雇用されると収入が60%も減らされ仕事量・内容は今まで同じ!

これではモチベーションも上がらなく仕事そのものが嫌になってしまう事でしょう。

例(60%減の場合)

月収30万円・・・・12万円

月収50万円・・・・20万円

月収100万円・・・40万円

老後破産しないために

『定年後の収入源を年金以外に準備する』

定年後は仕事はあっても収入が減る事が予想されます。

現役中の収入が必要なら「仕事の掛け持ち」

しかし、年齢的に仕事の掛け持ちは体力・気力の問題で難しいのではないでしょうか?

だからこそ、45歳から老後を視野にいれた人生設計が必要になるのです。

間も無く定年と言う人は今すぐ行動する事です。

現在安定して収入があるうちにお金の流れを作ってしまえば老後破産は防げます。

例えば、

・ 第二の収入源を作っておく(貯金・投資など)

・ 出費を減らす(断捨離)

1つ警告として退職金で起業するのは止めておいた方が良いでしょう。

実際、私が起業したのは33歳の頃です。

この年齢だと「気力・体力」もみなぎっているので毎日深夜まで仕事をしても疲れを感じませんでした。

それに事業が軌道に乗るまで3年間は必要になるでしょう。

例外としては今現在何かしら「副業・複業」をし定年後にその事業にシフトする為に退職金の一部を使うなら良いと思います。

老後を幸せに生きる方法

老後破産の不安に打ち勝つには

・ 収入源を増やす

・ 生活費の断捨離をする

「第二の収入源を確保」

未だに副業禁止にしている企業が多く第二の収入源を作る事は許されていません。

ですが、あなたの未来そして家族を守る為そんな綺麗事を言っていたのでは老後は不安になるばかりです。

副業と言ってもインターネットがこれだけ発達している現代、それを使わない手はありません。

例えば、

・ 投資

・ せどり

・ 広告業

などは、自宅でPCさえあれば稼ぐ事は可能です。

ここで重要な事は、『お金の流れを作る』

穴が空いたバケツに水を入れてもいっぱいにはなりません。

が、水脈を作れば水は何時でも好きな時に飲む事ができます。

たとえ100円でもいいから、お金が入ってくる流れを作る。

そしてお金が不用意に流れ出すのを防ぐ。

「浪費しない」

あなたが欲しい!と思っている「◯◯」は浪費ですか?それとも投資ですか?

浪費が“悪”で、投資は“善”と決めつける訳ではありません。

私を含め、美味しいものが食べたい、新しい服が欲しい、などの欲求を我慢することは難しいはずです。

我慢をする事はストレスとなり長続きはしません。

まずは、あなたが日頃どのような買い物をしているのかを確認する為に『支出』を分別してみましょう。

「4つの支出パターン」

1:消費・・・必要最低限の生活費(食費・家賃・光熱費・通信費)

2:浪費・・・一度しか使わない衝動品、ギャンブル代、無駄な出費

3:投資・・・将来リターンが見込まれる株式・貯金、スキルアップする為の費用(学費)

4:空費・・・自分を見つめ直す、心の平穏を保つ為の費用(旅行など)

「4パターンの割合比率」

一般的・・・消費60%・浪費20%・投資5%・空費15%

理想的・・・消費50%・浪費10%・投資30%・空費10%

例えば、食費(外食)で考えてみるとわかりやすかも知れません。

・ たまの息抜き・・・・・・・消費

・ 友達との会食・・・・・・・投資

・ ご飯の後のポテチ・・・浪費

サラリーマンなら月に1度お給料がもらえます。

それを割り振りすることで何に使っているか、が見えてきます。

一番重要なのは『要らない物の支出を減らし、重要な部分に支出をシフト』させていくことです。

つまり、支出に対して優先順位をつけることで貯金や投資にお金を回すことが出来るようになる、と言うことです。

ま と め

老後破産は貯金があっても無くても起きています。

現実問題として年金暮らしになると今までのような生活を維持する事は難しいでしょう。

すでに年金だけで生活が成り立たないのは知っていると思います。

その問題を解決するには、2通りしか方法はありません。

「稼ぐ」か「節約するか」です。

どちらを選択するかは、あなた次第です。

時間はありません、今すぐ行動です。